iDeCoの始め方

まず、個人型確定拠出年金(iDeCo)とはなに?、基本的な事が気になる事はこちらを

ご確認下さい。ざっくりどんなものかイメージ出来るはずです。

STEP1:参加加入資格の有無を確認

iDeCoへの加入資格があるか、確認してみましょう。

iDeCoの加入資格を簡単に纏めてみました。確認してみて下さい。

加入対象者

自営業・個人事業主(第一号被保険者)

会社員・公務員(第二号被保険者)

専業主婦・夫(第三号被保険者)

基本的に、日本に住んでいる20歳以上60歳未満のほとんどの人が加入対象です。

さらに2022年5月からは、加入可能年齢が65歳までに拡大されます。

加入資格が幅広いのもiDeCoのメリットの一つですね。

非加入対象者(加入しづらい対象者)

- 国民年金保険料を納付していない

- 農業年金基金に加入している

- 企業型DC(企業型確定拠出年金)に加入している

企業型DC(企業型確定拠出年金)に加入しているかは、所属している企業によって異なります。

私の会社はの社員は強制的に企業型拠出年金(DC)に加入が義務付けられています。

制度上は企業型DCとiDecoの併用は可能ですが、併用するには労使合意による規約が必要なため加入しづらいのが現状があります。

私の会社はまだ、併用は出来ないですね・・・

ですが・・・制度の改正により、2022年10月からは労使合意がなくてもiDecoに加入できるようになります。

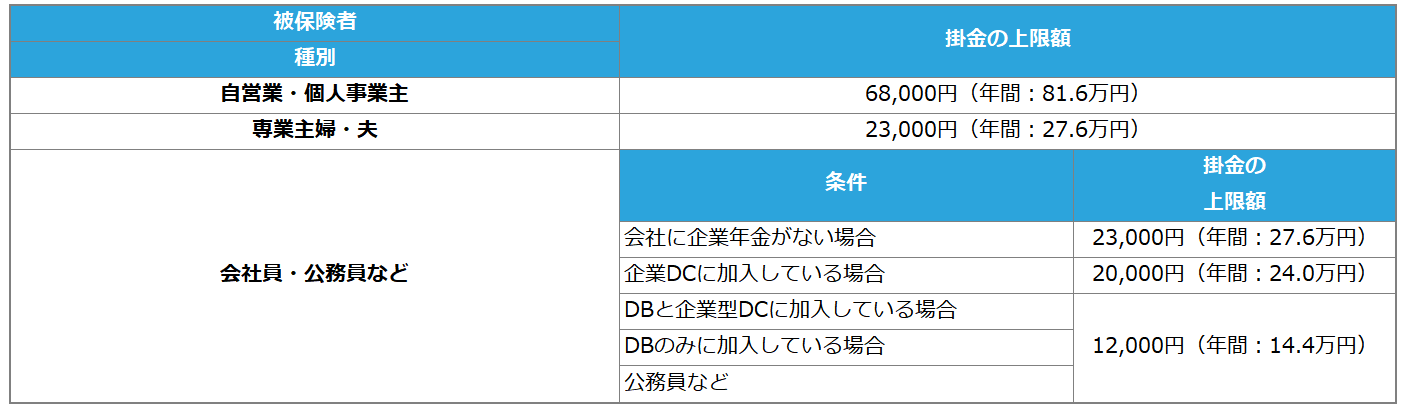

STEP2:積み立てる掛金の金額を決める

iDeCoの掛金は、月々5,000円以上1,000円単位で、上限額の範囲で拠出が可能です。

掛金の変更は年に1度だけですので注意が必要です。

iDeCoに関しては、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)

する事も可能です。

掛金の上限額

※上限額は人によって異なります。

STEP3:取り扱う運用商品を選ぶ

iDeCo(イデコ)の運用商品は、大きく分けると以下の2種類です。

それぞれのメリット・デメリットを比較しながら、自分にあった運用商品を選定しましょう。

- 定期預金・保険(元本保証型)

メリット:元本割れの可能性が殆どない

デメリット:金利が低いので大きな増加は見込みにくい - 投資信託(元本変動型)

メリット:大きなリターンが期待出来る

デメリット:元本割れの可能性がある

定期預金・保険商品(元本保証型)

金利が低金利の為、元本保証型を選んだ場合は、掛金の総額が老後に受け取れる金額と

ほぼ変わらない。。。

各金融機関で1つは元本確保型を用意するルールとなっている為、どの金融機関でも

選べます。地方銀行であれば、その銀行の定期預金等が該当します。

iDeCoには加入時の手数料・毎月の手数料がかかる金融機関があります。

加入時の手数料は一律かかりますが、毎月の積立手数料は金融機関によって、違います。

私の義母の話ですが、iDeCoの意味もわからず銀行の方に進められるがままに開始。

地方の銀行が窓口でしたが、元本保証型に積立をしていました。

この前『積立た総額よりも少なくなってるんだけど・・・』と相談を受けました。

少なくなっている理由はまさに、この手数料が原因です。

ただ、一概に元本保証型はしない方がいいと言うわけでは無く、何度も言いますが

積み立てる事によって積立時の節税効果が期待出来ます。

元本保証型の場合、手数料と節税効果を天秤にかけて積立を考えるのをおすすめします。

投資信託(元本変動型)

運用で少しでも資産を増やしたい人なら、投資信託(元本変動型)がおすすめです。

もちろん、投資ですので元本割の可能性もありますが、リターンを望むのであれば

リスクはつきものです。

STEP4:口座開設する金融機関を決定・申し込み

現在、約160の金融機関が運営管理機関としてiDeCoを取り扱っていますので、その中から、運営管理機関を1社だけ選ぶ必要があります。

金融機関ごとに取り扱っている運用商品やサービス内容が異なりますので、よく比較検討したうえで、ご自身が加入する金融機関を選びましょう。

申し込み方法

口座開設する金融機関を決めたら、申込書類を取り寄せましょう。申込書類は、金融機関の窓口やWebサイトから取得できます。

金融機関選びのポイント

- 手数料のやすさ

- 取扱商品数

- サービス

- 信託報酬の安さ

1.手数料のやすさ

iDeCoでは一律加入時に2,829円の手数料が発生します。

それ以外にも、毎月講座管理手数料や収納手数料、事務委託手数料等が発生します。

もちろん無料の機関もあるので、ここの確認もお忘れなく。

2.取扱商品数

金融機関によって、取り扱える商品が異なります。

いざ、開始してみたものの積立たい運用商品が無い!なんて、事にならないように

事前の確認をおすすめします。

3.サービス

窓口の開いている時間の長さや相談のしやすさになります。

また、サイトの利便性等になります。

意味も理解せず、加入だけさせられて、放ったらかしにならないように・・・ご注意下さい。

4.信託報酬の安さ

信託報酬(運用管理費用)は投資信託を通じて資産の運用と管理を任せることに対して支払う費用です。保有額に応じて残高から日々差し引かれています。

年率●●●%と、保有額に対する率で表示されます。

運用するう商品によって、信託報酬が違うので確認してからの、運用をおすすめします。

金融機関や運用商品、手数料等が比較出来るおすすめサイトです。

個人型確定拠出年金ナビ(iDeCoナビ)~イデコ加入ガイド~

iDeCoの始め方 まとめ

- 参加加入資格の有無を確認

- 積み立てる掛金の金額を決める

- 取り扱う運用商品を選ぶ

- 口座開設する金融機関を決定・申し込み

比較的簡単に始められますが、意味もわからず放置しておくと節税効果はあるものの、受取時に目減りしている・・・なんて事が無いように始める前の理解と準備が重要と感じます。

また、既に初めている方でも定期的に運用商品の確認をおすすめします。

人生わからない事だらけ。最初は皆初心者。

最初の一歩踏み出して見ては如何ですか?

そんなきっかけになれば幸いです。

コメント