メリットが多い確定拠出年金ですが、デメリットもしっかり把握する事により、

予定とは違った!なんて、事が無いように、確定拠出年金のデメリット、注意点も

確認しておきましょう。

確定拠出年金のデメリット・注意点

- 原則60歳まで引き出すことができない

- 投資の上限金額が決まっている

- 元本割れのリスクがある

- 手数料や維持費がかかる

- 誰でも加入できる訳ではない

- 受取方法によっては課税対象となる

一つずつ簡単に確認して行きましょう。

原則60歳まで引き出すことができない

iDeCoの一番の目的は60歳以上の老後の資産形成が目的になります。

その為、原則60歳まで引き出す事が出来ません。

企業型拠出年金(DC)を導入していた勤務先を退職したとしても、原則60歳まで継続しなければなりません。iDeCoを脱退して、条件を満たせば一時金を受け取る事も可能ではありますが、よほどの事で無い限り60歳までに受け取る事ができないと考えた方がいいでしょう。

脱退条件を一部記載しておきます。

また、加入時期によっては脱退条件が異なりますのでご注意下さい。

- 国民年金保険料の払込みを免除されている

- DCの障害給付金の受給権者でないこと

- 掛金の通算拠出期間が1ヵ月以上5年以下、または資産額が25万円以下であること

- 最後に企業型DCまたはiDeCoの加入者の資格を喪失した日から2年を経過していないこと

こちらに記載してる条件は一部になりますので、ご注意下さい。

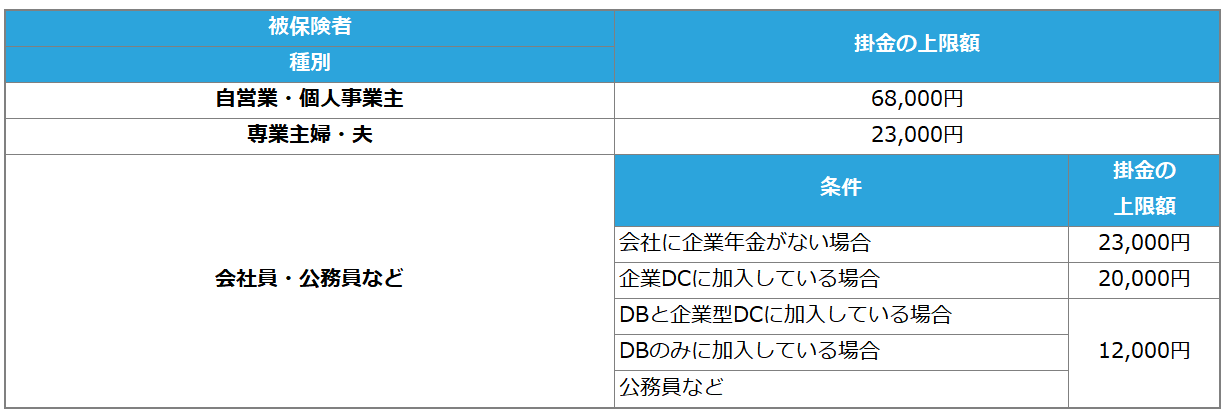

投資の上限金額が決まっている

上限額が決まっている為、投資と考えると元本としては心もとない金額となります。

投資での運用を考えるのであればNISA等の方がおすすめです。

iDeCoは最低\5,000-以上の拠出が必要と縛りがあるのにも注意して下さい。

iDeCoの積み立て金額安易に変更出来ません。変更出来るのは年に1回だけです。

業種によって上限金額が決まっていますので、表をご確認下さい。

元本割れのリスクがある

iDeCoは運用商品を自分で選ぶ必要があります。

あくまでも、投資になりますので元本割れのリスクはつきものです。

各金融機関で1つは元本確保型を用意するルールとなっている為、元本保証型への拠出も可能です。

ただ、これだけで年金を多く増やす事は出来ません。

リスクは大きいがリターンも大きくなる攻めの拠出とリスクは小さくリターンも小さい守りの拠出とで上手に運用するのが得策と考えます。

私の場合は企業型拠出年金(DC)に加入しており、毎月の拠出額も少なく、手数料に関しては会社負担になっています。また、守りのお金は別の口座で管理しているので確定拠出年金に関しては攻めの一辺倒です・・・w

また、ある程度投資への知識も必要になるのが注意点の一つになります。

手数料や維持費がかかる

iDeCoは税金での優遇はもちろん、60歳まで半強制的に下ろすことの出来ない資産というイメージが強いですが、手数料や維持費の負担も忘れてはりません。

iDeCoでは一律加入時に2,829円の手数料が発生します。

iDeCoを管理している国民年金基金連合会に支払うもので、どこの金融機関で口座を開設しても必要になる手数料になります。

毎月積立を行う際の手数料はもちろんですが、積立を行わなければ行わないで手数料が発生します。

こちらは金融機関によって、手数料の額がかわります。

また、積立をしなかった時の方が手数料多く取られるなんていう機関もあります。

毎月発生する金額になりますので、長期的に考えれば膨大な金額になります。

節税効果と手数料を比較してどのレベルの商品を運用するかも大切になります。

誰でも加入できる訳ではない

条件によっては加入できない人もいる。以下の条件に当てはまる人は、iDeCoへの加入が認められないので注意しよう。

・国民年金保険料を支払っていない人

・60歳以上の人

・海外在住の人

・勤務先の企業型DCの規約でiDeCo加入が認められていない人

・農業者年金に加入している人

企業型DC(企業型確定拠出年金)に加入しているかは、所属している企業によって異なります。

私の会社の社員は強制的に企業型拠出年金(DC)に加入が義務付けられています。

制度上は企業型DCとiDecoの併用は可能ですが、併用するには労使合意による規約が必要なため加入しづらいのが現状があります。

※制度の改正により、2022年10月からは労使合意がなくてもiDecoに加入できるようになります。

受取方法によっては課税対象となる

iDeCoは税金がかからないイメージが強いですが、受取方法を誤ると課税対象になりますので

注意が必要です。

iDeCo受け取り方には、3つの方法があります。

- 70歳までの一時金として一括で受け取る

- 年金で受け取る

- 一時金と年金を併用して受け取る

確定拠出年金を一時金受け取るのであれば「退職所得控除」の対象になります。

そのため、控除内で収まる額であれば税金はかかりません。

控除額で収まらない部分に関して課税がされます。

また、ここで最も注意すべき点は退職金が貰える人が確定拠出年金を一時金でもらう場合です。

退職金

なぜならば、退職金、iDeCoの受取額それぞえれに、退職所得控除が適用されるのではなく、退職金+iDeCo一時金受取額の合算値に対して退職所得控除が適用されるからです。

退職金所得控除計算方法(iDeCoの場合は勤続年数では無く、拠出年数)

・勤続(拠出)年数が20年以下の場合

40万円×勤続(拠出)年数

・勤続(拠出)年数が20年以上の場合

800万+70万×(勤続年数-20年)

例えば・・・

勤続年数:20年・退職金:1,000万円・iDeCo一時金受取額:1,000万円

40万円 × 20年 =800万円(この額が非課税額)

退職金 + iDeCo一時金 =2,000万円

2,000万円 - 800万円 = 1,200万円(この額が課税対象になる)

税金がかからないイメージが強い確定拠出年金ではあるが、受取方法によっては税金がかかってしまう。

年金で受け取る場合も注意が必要です。年金で受け取る場合は公的年金等控除が適用され、公的年金の受給額と合算して65歳未満の場合は年間70万円、65歳以上なら年間120万円までなら課税されません。

このため、厚生年金の支給額が比較的高い場合、iDeCoも年金として受け取ると課税対象となってしまうことがあります。

また、一時金と年金を併用して受け取ることで、額を調整する方法もりますが、金融機関によっては併用で受け取ることができない場合もあので注意が必要です。

確定拠出年金のデメリット・注意点

- 原則60歳まで引き出すことができない

- 投資の上限金額が決まっている

- 元本割れのリスクがある

- 手数料や維持費がかかる

- 誰でも加入できる訳ではない

- 受取方法によっては課税対象となる

如何だったでしょうか?

メリットばかり先行するiDeCoですが、デメリット・注意点をしっかり抑えておかないと、いざ初めてみると、思ってたのと違う!なんて、事がないようにしっかりと確認しておきましょう。

人生わからない事だらけ。最初は皆初心者。

最初の一歩踏み出して見ては如何ですか?

そんなきっかけになれば幸いです。

コメント